Depuis février 2023, les prix des logements anciens sont repartis à la hausse, surtout dans les grandes villes. Sur les trois derniers mois, nous observons une augmentation notable de 2,1% pour les compromis signés. Les appartements voient leurs prix grimper de 2,1% et les maisons de 2%. Toutefois, en regardant sur un an, la tendance reste encore légèrement baissière (-4,5% pour les appartements et -4,4% pour les maisons).

Le profil des acheteurs évolue également : le marché des logements anciens attire de plus en plus les cadres supérieurs et professions libérales, tandis que la part des ouvriers et employés recule.

Le revenu des ménages achetant leur bien grâce à un crédit immobilier est en hausse (près de 85% des acheteurs), avec une part croissante d’acheteurs disposant d’un revenu équivalent à 4 SMIC ou plus.

Marché du neuf : des dynamiques contrastées

Pour les appartements neufs, la tendance est différente. Après une embellie en début d’année, les prix reculent à nouveau, avec une baisse de 1,8% sur les trois derniers mois et de 2,7% sur un an. En revanche, les maisons neuves continuent à tirer leur épingle du jeu. Les prix ont progressé de 2,7% au cours des trois derniers mois, et bien que la baisse annuelle soit encore présente (-0,8%), elle se stabilise. Ce marché profite pleinement du retour des crédits bancaires et de la baisse des taux, un signe positif pour les futurs acquéreurs.

Évolution des prix dans les grandes villes

À fin mai 2024, les prix des appartements anciens ont baissé de 4,8% en moyenne sur un an dans les grandes villes de plus de 100 000 habitants.

Cependant, depuis février, les prix augmentent sur trois mois dans 70% des grandes villes. Les hausses sont rapides dans certaines villes comme Annecy, Nancy, Reims, Strasbourg et Toulon, tandis que les prix continuent de baisser à Lyon, Marseille et Paris.

Les prix dans les métropoles

Dans les grandes métropoles comme Bordeaux, Lyon, Nantes et Paris, les prix des appartements anciens ont chuté d’au moins 8% sur un an, plus rapidement dans les centres-villes qu’en périphérie.

Dans d’autres métropoles comme Montpellier, Nancy, Nice et Strasbourg, les baisses sont plus modérées (environ 1% sur un an).

Les prix des maisons ont chuté d’au moins 9% sur un an dans la plupart des métropoles, malgré une demande soutenue pour les maisons individuelles.

En résumé, après une baisse notable des prix en 2023 due à des conditions de crédit difficiles, le marché immobilier français montre des signes de reprise en 2024 avec une légère remontée des prix, bien que les variations soient significatives selon les régions et les types de logements.

Pour en savoir plus sur l’évolution des prix en France et dans les métropoles, lisez notre article dédié.

Les acquéreurs ont bien compris qu’ils étaient en position de force sur ce marché “acquéreur” : ils sont exigeants, aguerris aux prix du marché et font de nombreuses visites et contre visite, avant de faire des offres souvent très agressives (ou de disparaître sans laisser de nouvelles…).

Marine Joannis, Nantes

Évolution des transactions et des marges de négociation en France

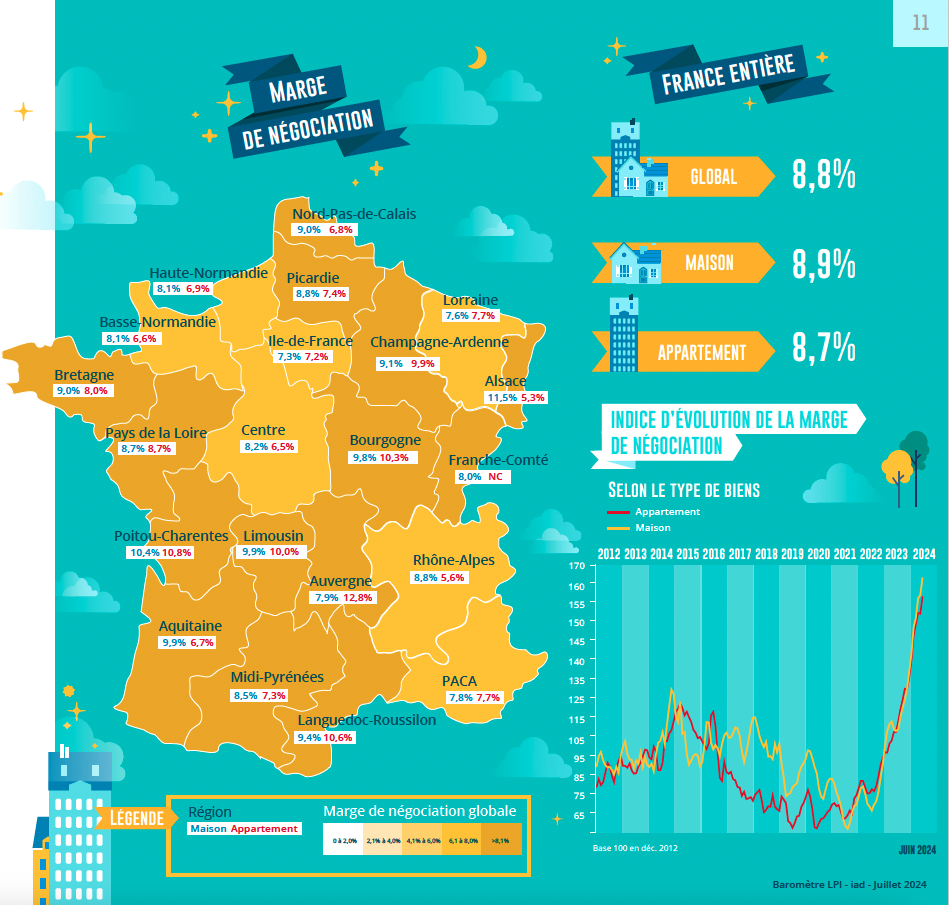

Des marges élevées malgré le rebond de l’activité

Malgré une reprise de l’activité depuis février 2024, le marché de l’immobilier ancien reste en récession avec des délais de vente longs, un rationnement du crédit et des marges de négociation élevées.

Les marges de négociation restent exceptionnellement élevées, atteignant 8,8% en mai 2024, comparé à une moyenne de 4,8% depuis 2010.

Les marges les plus élevées (10% et plus) concernent les petites maisons et les très grands logements, en raison des exigences d’apport personnel et des niveaux de prix inaccessibles sans revente préalable.

Évolution du nombre de transactions en France

Entre 2021 et 2023, les ventes ont chuté de 25,2%, alimentées par des décisions de rationnement du crédit et des changements de stratégie monétaire de la BCE.

Les banques ont réagi en baissant les taux de crédit (moins de 4% en février 2024) et en augmentant leurs offres de crédit. Ce qui a permis au nombre de compromis signés d’augmenter fortement (+29,7% en glissement trimestriel à fin mai 2024).

Cependant, le nombre de compromis reste inférieur de 11,9% par rapport à 2023 et de 32,5% par rapport à 2019, et les incertitudes économiques et financières freinent le redémarrage des ventes.

Pour en savoir plus sur l’évolution des transactions et des marges de négociation en France, lisez notre article.

En résumé, malgré un rebond de l’activité depuis début 2024, le marché immobilier ancien reste marqué par des marges de négociation élevées et une activité inférieure aux niveaux pré-récession.

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés. Les membres actuels en sont : BNP Paribas Residentiel CHH, CapiFrance, Crédit Logement, Crédit Mutuel, Gecina, Groupe BPCE, iad, La Banque Postale, OptimHome, SAFTI et Sogeprom

L’immobilier prestige est un secteur exigeant, mais aussi une formidable opportunité de croissance pour les professionnels en quête d’excellence. Avec iad Prestige, le leader français de la transaction immobilière ouvre les portes d’un marché résilient et porteur, en mettant à disposition de ses conseillers des outils et une formation dédiés pour réussir sur ce segment […]

Originaire de la région parisienne, Vincent Morin est maintenant bien installé dans le sud de la France avec son épouse et ses deux enfants. En 2015, lui et ses associés iad ont mis les voiles vers le Portugal pour créer la première filiale du groupe à l’international. Véritable entrepreneur, Vincent est le cofondateur d’iad Portugal, […]

Chaque année, iad célèbre l’excellence et l’esprit entrepreneurial de ses conseillers immobiliers lors du Challenge International : l’IWC (iad World Challenge). Une tradition qui rassemble, inspire et récompense nos meilleurs performers. Cette 4ᵉ édition s’est tenue fin novembre et a transporté 65 de nos meilleurs talents dans un lieu féerique : la Laponie. SOMMAIREUn voyage unique pour des […]

Marc-Alban FortierBienvenue au Rent, sur le stand de La Maison des Mandataires.J’ai le plaisir d’accueillir Olivier Descamps : je vais te laisser te présenter puis présenter ton réseau Olivier DescampsJe suis Olivier Descamps, directeur général d’iad France.iad est un réseau de mandataires : près de 18 000 mandataires, dans 8 pays dans le monde, dont […]

Chaque mois, iad est dans les médias : interviews de nos dirigeants, témoignages de conseillers iad, actualités du groupe… et surtout, évolution des marchés immobiliers en France.L’immobilier évolue et iad aussi ! La recommandation façon Propertips décodée par Olivier Descamps, iadOlivier Descamps, directeur général de iad, est passé au micro à l’occasion du Salon RENT […]

SOMMAIREÉvolution des prix de l’immobilier en France et en métropoleÉvolution des marges de négociation et des transactions immobilières en France Évolution des prix de l’immobilier en France et en métropole Entre ralentissement de la baisse et disparités régionales La baisse des prix des logements anciens en France connaît un net ralentissement, porté par une reprise […]

Évolution des prix immobiliers en France : une reprise contrastée en 2024 Reprise de la hausse des prix dans l’ancien Depuis l’été 2024, le marché des logements anciens a confirmé une reprise des ventes, entraînant une augmentation des prix. Cette hausse est soutenue par une demande persistante, accentuée par une offre insuffisante dans certaines régions. […]

SOMMAIREÉvolution des prix en France et dans les métropolesÉvolution des marges de négociation Évolution des prix en France et dans les métropoles Évolution des prix immobiliers en France en 2024 Durant l’été 2024, le marché immobilier ancien a connu un renforcement durable de la hausse des prix, notamment en Province et dans les grandes villes, […]

SOMMAIREÉvolution des prix en France et dans les métropolesÉvolution des marges de négociationTransactions par région Évolution des prix en France et dans les métropoles Depuis le début de l’année, le marché immobilier ancien en France se redresse, notamment grâce à l’amélioration des conditions de crédit. Cette reprise a entraîné une augmentation des prix, particulièrement en […]

Chaque mois, iad est dans les médias : interviews de nos dirigeants, témoignages de conseillers iad, actualités du groupe…L’immobilier évolue et iad aussi ! « J’ai gagné 5 000 euros en racontant que mon voisin cherchait à vendre sa maison » L’application « Propertips by iad » permet de gagner de l’argent en mettant en relation des agents immobiliers […]

Daphné Moreau est une jeune maman de deux enfants. Âgée de 34 ans, elle est conseillère* en immobilier chez iad depuis 5 ans. Cette cheffe d’entreprise a occupé divers postes dans le marketing BtoB, dans le milieu bancaire et dans l’évènementiel. Elle a toujours su qu’elle entreprendrait un jour. Durant ses études, Daphné découvre le […]

SOMMAIRELes prix en France et dans les métropolesÉvolution des transactions et des marges de négociation en France Les prix en France et dans les métropoles Remontée des prix des logements anciens En 2023, les prix des logements anciens ont baissé de 3,1% en raison du rationnement du crédit et de la hausse des taux. Ces […]