Évolution des prix de l’immobilier en France et en métropole

Évolution des prix en France : vers une stabilisation ?

Après une période de forte baisse, le marché de l’immobilier ancien semble retrouver un certain équilibre. En 2024, la chute des prix a ralenti, passant d’une baisse de 4,5 % en mai à seulement 1,6 % en novembre. Ce ralentissement s’explique notamment par une reprise des ventes et une demande toujours soutenue, dans un contexte où l’offre reste insuffisante. Si l’automne a marqué une accalmie traditionnelle, la tendance générale reste à la stabilisation. Ainsi, les prix pourraient se stabiliser dès février pour les maisons et aux alentours de juin pour les appartements, ramenant les prix annuels à leur niveau de fin 2021.

Le marché du neuf toujours en crise, mais des signes d’adaptation

Du côté du neuf, la situation reste compliquée pour les promoteurs, confrontés à une crise historique amplifiée par la fin du dispositif Pinel et un accès au crédit plus difficile. Face à des acheteurs hésitants, ils multiplient les ristournes et avantages pour éviter l’accumulation des stocks. Résultat : la baisse des prix, qui s’était accélérée au printemps et en été, ralentit progressivement, atteignant -2,1 % en décembre contre -3 % en septembre. En revanche, le secteur des maisons individuelles, après une période de stagnation, montre des signes d’amélioration. L’offre de crédits bancaires plus accessibles et la baisse des taux ont permis aux constructeurs de séduire à nouveau les acheteurs, bien que les prix aient continué à reculer doucement tout au long de l’année.

Les prix s’emballent en province

Pendant que certaines villes peinent à redresser leur marché, d’autres connaissent une véritable montée en puissance. En province, la hausse des prix des appartements anciens s’intensifie. Fin novembre, 44 % des villes de plus de 40 000 habitants affichaient une augmentation des prix, contre seulement 23 % en juin. Des villes comme Amiens, Lille, Toulon ou Dijon voient leurs prix grimper à un rythme soutenu, et d’autres, comme Aix-en-Provence et Brest, semblent sur le point de suivre cette tendance. Parallèlement, si certaines villes continuent d’afficher des prix en baisse, ce recul est de moins en moins marqué dans la plupart des cas. À l’inverse, quelques exceptions subsistent, comme Mulhouse ou Villeurbanne, où la demande reste en berne, renforçant la chute des prix.

Métropoles : entre baisse en centre-ville et rebond en périphérie

Dans les grandes métropoles comme Paris, Lyon, Bordeaux ou Nantes, les prix des appartements anciens continuent de baisser, mais cette tendance s’essouffle progressivement. Fait intéressant : la baisse est souvent plus marquée dans le centre que dans les périphéries, ce qui maintient un écart de prix important entre ces deux zones. Dans le Grand Paris, cet écart atteint 30 %, et oscille entre 10 et 15 % dans les autres grandes agglomérations.

Cependant, certaines villes vont à contre-courant. À Nancy et Strasbourg, les prix repartent à la hausse, aussi bien en centre-ville qu’en périphérie, sous l’effet d’une demande toujours plus forte. Brest connaît un phénomène particulier : bien que l’offre y soit insuffisante, la ville-centre perd en attractivité, au profit de sa périphérie, où l’on privilégie la maison individuelle dès que le budget le permet.

Autre tendance notable : alors que la baisse des prix des maisons semblait s’installer dans plusieurs métropoles, certaines, comme Nice ou Rouen, enregistrent désormais un rebond, témoignant d’un intérêt toujours marqué pour ce type de logement. Dans d’autres villes comme Brest, Montpellier ou Rennes, la baisse ralentit, confirmant que la maison individuelle reste le choix préféré des acheteurs, même en période d’accès au crédit restreint.

Pour en savoir plus sur l’évolution des prix en France et dans les métropoles, lisez notre article dédié.

On ressent un regain d’activité, notamment sur des biens d’investissement. La baisse des taux d’emprunt, associée à une prise de conscience des propriétaires ont joué un rôle très important. Les conseillers qui tirent le mieux leur épingle du jeu dans ces périodes de vaches maigres sont ceux qui suivent leurs acquéreurs avec une grande assiduité. Le partage, force de notre réseau, est également un atout majeur d’aide à la réussite dans ces périodes difficiles.

Bertrand Dubus – Amiens

Évolution des marges de négociation et des transactions immobilières en France

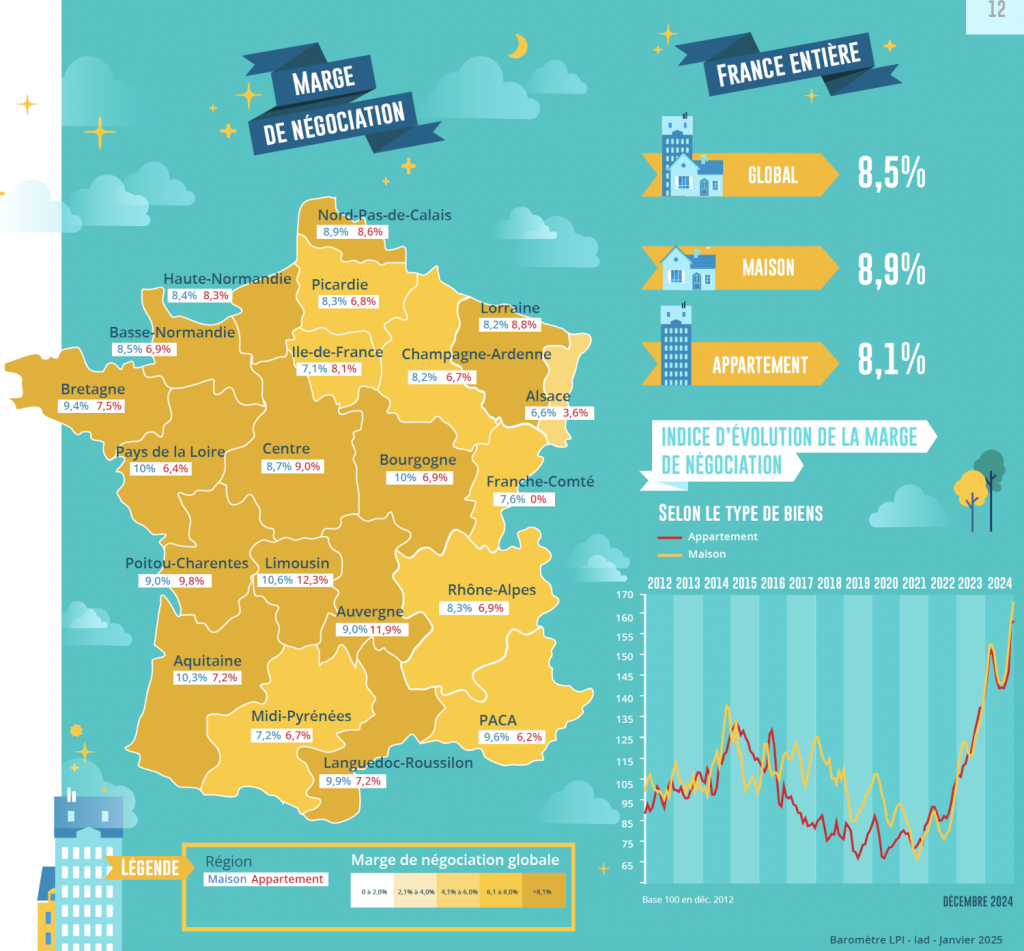

Progression générale des marges de négociation en 2024

L’année 2024 a été marquée par une progression des marges de négociation, atteignant en moyenne 8,5 % sur l’ensemble du marché. Bien que toujours en hausse (+22 % sur un an et +94 % depuis 2022), cette progression a ralenti, notamment en raison de la reprise des transactions et de la remontée des prix dans l’immobilier ancien. Les écarts régionaux restent marqués : dans les zones où les prix sont bas (Auvergne, Bourgogne, Limousin), les marges sont élevées faute de demande suffisante, tandis que dans les régions plus chères (Île-de-France, PACA, Rhône-Alpes), elles restent faibles en raison d’une pénurie de biens disponibles.

Évolution du nombre de transactions en France

Après plusieurs années de recul, le marché de l’ancien a montré des signes de redressement en 2024, soutenu par une amélioration des conditions de crédit. À la fin de l’année, les ventes affichaient une hausse de 13,1 % sur un an, contrastant avec la chute de 31,5 % observée en 2023. Malgré cette embellie, le secteur reste fragilisé par quatre années de baisse des transactions et l’absence de soutien public. Si les prévisions pour 2025 restent optimistes avec une croissance attendue de 7 à 8 %, les incertitudes politiques et économiques pourraient freiner cette dynamique.

Évolution du nombre de transactions en province

Toutefois, cette reprise ne s’est pas manifestée de manière uniforme sur le territoire. Si certaines régions, comme l’Alsace, la Haute-Normandie ou le Pas-de-Calais, ont enregistré des hausses de ventes dépassant 10 %, d’autres, comme la Lorraine ou certaines parties de la province, peinent encore à redémarrer. L’Île-de-France, notamment, affiche une stagnation, freinée par des prix toujours élevés et un accès au crédit contraint. Dans d’autres régions comme l’Aquitaine, le Limousin ou le Poitou-Charentes, les transactions continuent même de reculer, parfois jusqu’à -10 %.

Pour en savoir plus sur l’évolution des transactions et des marges de négociation en France, lisez notre article.

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés. Les membres actuels en sont : BNP Paribas Residentiel CHH, Crédit Logement, Crédit Mutuel, Groupe BPCE, iad, La Banque Postale et Sogeprom.

SOMMAIRERencontre avec Stéphane WangLe parcours de Stéphane Wang avant iadManager Platinium associé, c’est quoi ?Pourquoi développer son équipe à l’international?Internationaliser le business, comment s’y prendre?Quels sont les bénéfices d’un déploiement à l’international?Est-ce que tous les iadiens peuvent développer à travers différents pays?Les ambitions de Stéphane Wang pour 2028 Rencontre avec Stéphane Wang Stéphane Wang est […]

SOMMAIREÉvolution des prix de l’immobilier en France et en métropoleÉvolution des marges de négociation et des transactions immobilières en France Évolution des prix de l’immobilier en France et en métropole Retour de la hausse des prix dans l’ancien Le marché immobilier ancien continue d’évoluer en France, avec une hausse des prix dans 42 % des […]

Originaire de la région parisienne, Vincent Morin est maintenant bien installé dans le sud de la France avec son épouse et ses deux enfants. En 2015, lui et ses associés iad ont mis les voiles vers le Portugal pour créer la première filiale du groupe à l’international. Véritable entrepreneur, Vincent est le cofondateur d’iad Portugal, […]

Vous rêvez de devenir agent immobilier pour prendre votre indépendance et profiter des opportunités du marché mais vous n’avez pas le bac ? Bonne nouvelle : il est tout à fait possible de se lancer dans l’immobilier sans bac ! Eléments de réponses. SOMMAIREPourquoi le bac n’est pas obligatoire pour travailler dans l’immobilier ?Les différentes voies […]

L’immobilier de luxe concerne une partie attractive du marché immobilier, celle d’une clientèle fortunée et exigeante en recherche de biens de prestige. Comment trouver ces acheteurs ? Où trouver les vendeurs et les biens d’exception ? Penthouse rénové par un architecte au cœur de Paris, château dans un vignoble bordelais ou hôtel particulier sur la […]

Comment travailler dans l’immobilier quand on n’a pas de diplôme ? Est-il possible de devenir agent immobilier sans diplôme ? Il existe de nombreux métiers dans le secteur immobilier et de nombreuses façons d’exercer chaque métier. Le tour d’horizon complet avec les meilleures pratiques pour devenir rapidement un professionnel de l’immobilier. SOMMAIREQuels sont les métiers […]

Vous cherchez à travailler dans l’immobilier ou à changer de poste, si vous êtes arrivé sur cet article. Le recrutement immobilier peut prendre de nombreuses formes. Il n’est pas réservé à un emploi salarié dans une entreprise privée mais concerne plus largement toutes les offres d’emploi dans le secteur immobilier, selon tous les types de […]

Vous souhaitez travailler dans l’immobilier et vous recherchez des offres d’emploi ? Le réseau professionnel, les sites d’annonces, les réseaux sociaux font partie du premier cercle de recherche. Mais savez-vous qu’il est aussi très fréquent de créer son propre emploi dans le secteur immobilier ? Débutant ou professionnel expérimenté, vous n’avez peut-être pas besoin de […]

Travailler dans l’immobilier recouvre de nombreuses réalités très différentes. Si ce secteur attractif vous intéresse, commencez par maîtriser les 5 points clés suivants. Que vous soyez étudiant ou en reconversion professionnelle, cela vous permettra de choisir votre emploi immobilier avec les données adéquates. SOMMAIREDes métiers différentsDes profils différents pour un emploi immobilierDes statuts différents pour […]

Vincent Pavadello, président de La Maison des Mandataires, a interviewé Sébastien Angèle, directeur du digital chez iad, à propos des outils digitaux mis à disposition des conseillers immobiliers chez iad.

Vous souhaitez suivre une formation dans le secteur de l’immobilier afin de découvrir un nouveau métier plein d’opportunités ? Découvrez les avantages de la formation en ligne dans l’immobilier et trouvez la formation qui vous convient avec iad ! SOMMAIREFormation à l’immobilier en ligne : avantages et défisQuelles formations à distance pour devenir agent immobilier ?Université en ligne iad : […]

Ouvrir une agence immobilière demande un investissement en temps et en argent important qu’il convient de bien mesurer avant de se lancer. Analyse du marché, choix du local, business plan, recrutement, communication… Notre guide complet. SOMMAIREAnalyser le marché pour ouvrir une agence immobilièreChoisir la structure juridique de son agence immobilièreTrouver le local de votre agenceElaborer […]